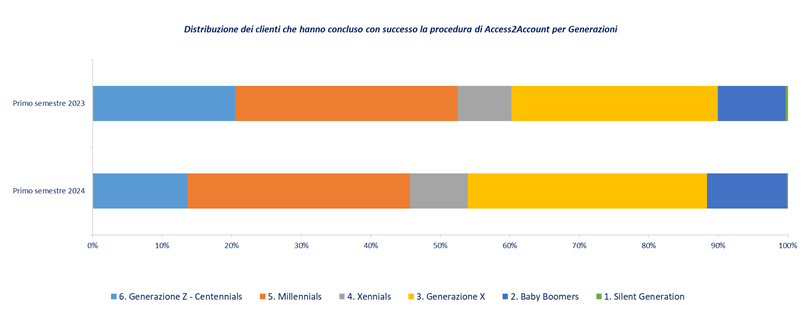

Incremento significativo dei consumatori meno giovani che si avvicinano all’Open Banking: nel primo semestre 2024 tra gli utenti crescono la Generazione X (+4,8 p.p.) e i Baby Boomers (+6,5 p.p.)

Cresce la platea di consumatori digitali che utilizzano soluzioni di Open Banking in Italia, con un tasso di successo nell’accesso ai dati dei conti correnti che nel primo semestre dell’anno aumenta complessivamente di 1,7 punti percentuali, raggiungendo quota 49,2%. Una maggiore fiducia che è dimostrata anche dal progressivo aumento delle quote della clientela meno giovane, come gli appartenenti alla Generazione X e i Baby Boomers. Si riduce anche la quota di profili ad alto rischio.

Queste alcune delle evidenze del market outlook realizzato da CRIF sull’Open Banking in Italia, realizzato in concomitanza del Tomorrow Speaks, l’evento annuale di CRIF dedicato all’evoluzione del settore finanziario. La ricerca delinea le peculiarità dell’Open Banking nel nostro Paese, analizzando il profilo e le caratteristiche degli utenti, i loro bisogni, attitudini creditizie e abitudini di pagamento. Il campione rappresentativo alla base dello studio è di circa 180.000 controparti e quasi 240.000 conti correnti, con circa 74 milioni di transazioni, estratto dai servizi di account aggregation di CRIF che sin dal 2019 opera con AISP (Account Information Service Provider) al fianco dei player finanziari nazionali e internazionali.

“Il fenomeno dell’Open Banking è in evoluzione anche in Italia, seppur a ritmi inferiori rispetto ai mercati dove è più maturo come il Regno Unito. Anche nel primo semestre di quest’anno cresce la fiducia e il tasso di accesso ai conti, che ormai si completa per un utente su due. Dall’analisi del nostro outlook sulle caratteristiche e peculiarità dei consumatori digitali italiani che utilizzano l’Open Banking emerge che non appartengono solo alle generazioni più giovani, native digitali, anzi crescono quest’anno maggiormente Generazione X e Baby Boomers. Coerentemente, rileviamo uno spostamento verso utenti con classi di reddito più alte e una crescita tra coloro che sono già attivi nel mercato del credito” – commenta Simone Capecchi, Executive Director di CRIF.

La diffusione dei servizi di Open Banking nel nostro Paese

CRIF registra trend positivi nella diffusione dell’Open Banking in Italia. Da notare infatti il costante aumento del tasso di successo nell’accesso ai conti da parte dei consumatori che cresce di 1,7 punti percentuali nel primo semestre 2024, rispetto allo stesso periodo dell’anno precedente. In questo modo, la percentuale complessiva degli utenti che hanno avviato procedure di accesso ai propri dati di conto corrente (procedura detta anche Access to Account) passa dal 47,5% del I semestre 2023 al 49,2% del corrispondente semestre 2024.

Le caratteristiche peculiari degli italiani che utilizzano l’Open Banking

Gli italiani guardano con maggior fiducia all’Open Banking e questo è testimoniato anche dallo spostamento verso generazioni meno giovani, con un incremento della quota di utenti appartenenti alla Generazione X e ai Baby Boomers, rispettivamente del +4,8 e +6,5 punti percentuali nel primo semestre di quest’anno.

Fonte: CRIF Market Outlook sull’Open Banking, 2024

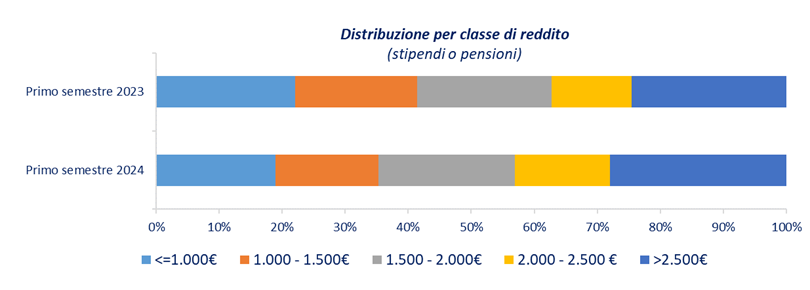

A un aumento della popolazione più anziana corrisponde una crescita nella distribuzione delle classi di reddito più alte e una diminuzione dell’incidenza di coloro che hanno un reddito mensile medio inferiore ai 1000 euro.

Fonte: CRIF Market Outlook sull’Open Banking, 2024

Inoltre, si registra un sempre maggiore incremento (+15 punti percentuali) degli utenti “Active to Credit” (Figura 6), già titolari di una linea di finanziamento e attivi sul mercato creditizio.

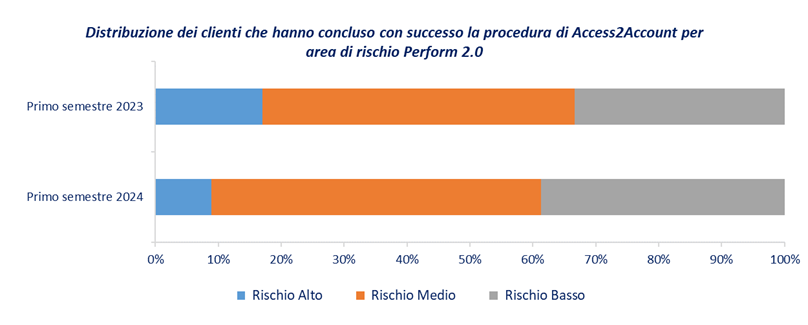

L’analisi del profilo di rischio dei consumatori digitali che utilizzano l’Open Banking nel 2024 evidenzia anche uno spostamento verso profili meno rischiosi. Nel primo semestre 2024 i soggetti che concludono la procedura PSD2 sono molto meno concentrati nell’area a Rischio Alto (-9 p.p.).

Fonte: CRIF Market Outlook sull’Open Banking, 2024

L’analisi è stata condotta utilizzando l’indicatore sintetico di rischiosità creditizia basato sui dati del Sistema di Informazioni Creditizie (SIC) di CRIF, che aggrega la probabilità di default prospettica delle controparti in tre aree di rischio (Alto, Medio, Basso).

L’analisi CRIF evidenzia inoltre una significativa disparità di rischio tra utenti che autenticano l’accesso con un conto corrente principale e quelli che utilizzano conti secondari. I clienti associati a conti secondari presentano un profilo di rischio peggiore del 57% rispetto a chi collega un conto principale. Ciò sottolinea l’importanza di identificare e classificare la tipologia di conto corrente utilizzato per garantire una valutazione del rischio accurata e completa. Solo i dati provenienti da conti principali, caratterizzati da transazioni recenti e accrediti regolari, offrono un’immagine precisa del comportamento finanziario dell’utente e possono essere utilizzati efficacemente nei processi decisionali.

Open Finance: la prossima evoluzione

A partire dal 2025, con la versione finale del Regolamento europeo FIDA (Financial Data Access), che prevede l’accesso regolamentato per tutti i servizi finanziari, entreremo nell’era dell’Open Finance.

L’Open Finance guarda oltre l’Open Banking, prevedendo la condivisione e l’accesso a un numero ancora maggiore di dati e prodotti bancari tramite API. In particolare, si propone di ampliare ulteriormente l’accesso ai dati finanziari, superando i confini dell’Open Banking e abbracciando un’ampia gamma di prodotti e servizi, tra cui: credito, mutui, risparmi, pensioni, tasse, assicurazioni, investimenti. Attraverso la condivisione sicura di questi dati, l’Open Finance mira a creare un ecosistema finanziario più integrato e collaborativo, dove clienti, banche, istituzioni finanziarie e nuovi attori (come i FISP, ovvero i Fornitori di Servizi di Informazioni Finanziarie) possono interagire per offrire soluzioni innovative e personalizzate.

“L’implementazione dell’Open Finance dovrà affrontare le stesse sfide che, ad oggi, hanno in parte frenato la diffusione dell’Open Banking, in particolare: garantire la sicurezza e la privacy dei dati; definire standard comuni e armonizzati a livello nazionale e internazionale; promuovere l’educazione finanziaria dei consumatori; gestire i rischi associati all’aumento della concorrenza”, spiega Antonio Deledda, Executive Director di CRIF. “Queste sfide rappresentano anche l’opportunità per creare un ecosistema finanziario più sicuro, trasparente e competitivo. La collaborazione tra tutti gli attori in gioco sarà fondamentale per il successo dell’Open Finance e per la realizzazione del suo pieno potenziale”.

e i Baby Boomers (+6,5 p.p.)){kind=link}