Il danno stimato supera i 150 milioni di Euro. Esplodono i casi sulle carte di credito e si allungano i tempi di scoperta

Le frodi creditizie mediante furto di identità – con il successivo utilizzo illecito dei dati personali e finanziari altrui per ottenere credito o acquisire beni con l’intenzione premeditata di non rimborsare il finanziamento e non pagare il bene – continuano ad avere un impatto non trascurabile sul credito alle famiglie. L’ultimo aggiornamento dell’Osservatorio sulle Frodi Creditizie e i furti di identità realizzato da CRIF–MisterCredit evidenzia che nel 2019 in Italia i casi rilevati siano stati oltre 32.300 per un danno stimato che supera i 150 milioni di Euro.

Per altro, rispetto all’anno precedente il numero di frodi risulta in ulteriore crescita del +19,7% ma al contempo è diminuito l’importo medio (-5,9%), attestatosi a circa 4.650 Euro, a dimostrazione che le organizzazioni criminali ormai non disdegnano nemmeno le operazioni fraudolente su beni di importo più contenuto.

Ma la costante crescita di questo fenomeno criminale non sembra arrestarsi tanto che le elaborazioni relative ai primi 4 mesi del 2020 mostrano un ulteriore incremento nei primi 2 mesi dell’anno (+5%) prima che il lockdown disposto dal Governo attenuasse la dinamica nel successivo bimestre (-12,8%), in virtù della drastica riduzione degli spostamenti delle persone e la temporanea chiusura della quasi totalità degli esercizi commerciali.

“Quello delle frodi creditizie perpetrate attraverso un furto di identità è un fenomeno in continua evoluzione, con le organizzazioni criminali che si avvalgono di tecniche sempre più sofisticate. Questo determina anche un costante incremento del numero dei casi, cresciuti in modo significativo anche nel 2019 e nei primi mesi del 2020. Solamente a marzo e aprile si è registrata una battuta d’arresto, chiaramente riconducibile alle misure disposte per mitigare la diffusione della pandemia da Covid-19 con la conseguente chiusura di moltissimi esercizi commerciali. Non è però assolutamente il caso di abbassare la guardia perché, con la ripresa della normale operatività, è probabile che i casi tornino a crescere. Per altro, in questi mesi caratterizzati dal lockdown un numero crescente di persone ha fatto ricorso all’e-commerce e questo ha determinato un’impennata di frodi perpetrate sulle carte di credito” – commenta Beatrice Rubini, Direttore della linea Mister Credit di CRIF.

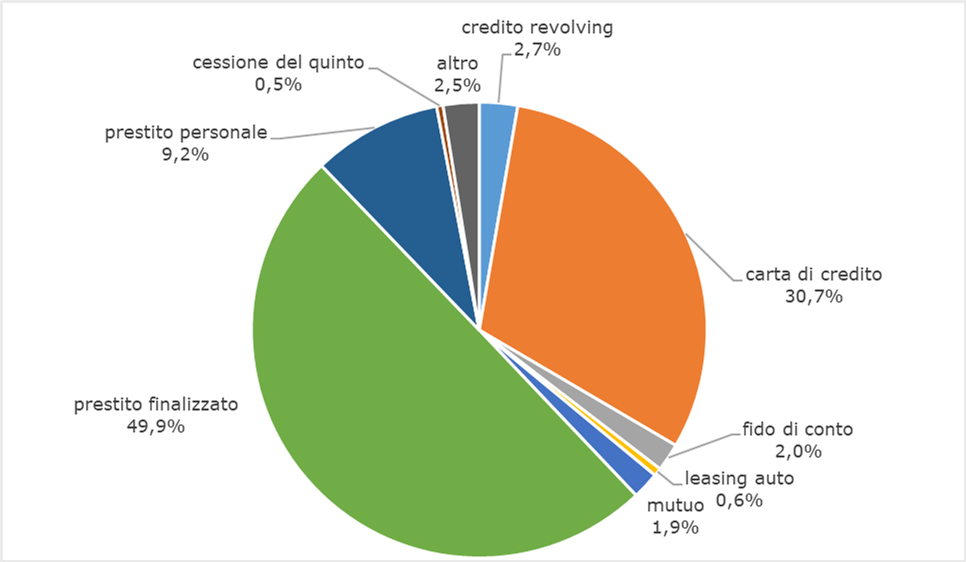

Le principali categorie di beni acquistati con un finanziamento fraudolento

Tra le forme tecniche di credito in cui si registra il maggior numero di eventi fraudolenti spiccano i prestiti finalizzati all’acquisto di beni e servizi (quali auto, moto, articoli di arredamento, elettronica ed elettrodomestici, energie rinnovabili, ecc), che rappresentano la metà del totale e presentano un importo del ticket medio pari a 5.500 Euro.

Al secondo posto per numerosità, con il 30,7% del totale dei casi, le frodi sulle carte di credito mostrano una crescita consistente. Per altro si prevede che la dinamica in atto relativamente agli acquisti effettuati con le carte sia destinata ad accentuarsi ulteriormente nel prosieguo dell’anno in corso in virtù dei cambiamenti intervenuti nei comportamenti di acquisto degli italiani e dello sviluppo dell e-commerce indotti dall’epidemia di Covid-19.

Aumentano anche i casi rilevati sui prestiti personali, che arrivano a spiegare il 9,2% del totale ma, soprattutto, vedono crescere del +88% il valore economico delle perdite stimate.

Fonte: Osservatorio CRIF – Mister Credit sui furti di identità e le frodi creditizie

Entrando nel dettaglio dei beni e servizi acquistati con un finanziamento ottenuto in modo fraudolento, quasi un terzo dei casi ha per oggetto elettrodomestici ma una quota significativa riguarda anche i comparti auto-moto (11,8% del totale), elettronica, informatica e telefonia (8,6%) e arredamento (8,4%).

Crescono i casi che hanno come oggetto di frode consumi (6,9% del totale ma +57,8% rispetto alla precedente rilevazione), spese professionali, trattamenti estetici/medici e prodotti assicurativi, che pur spiegando solo l’1,0% del totale, sono più che raddoppiate.

| Oggetto | Incidenza dei casi sul totale |

| Elettrodomestici | 32,6% |

| Auto-moto | 11,8% |

| Elettronica-informatica-telefonia | 8,6% |

| Arredamento | 8,4% |

| Immobili/ristrutturazione | 7,7% |

| Consumi | 6,9% |

| Trattamento estetico/medico | 5,5% |

| Travel/entertainment | 3,2% |

| Assicurazioni | 1,0% |

| Spese professionali | 0,8% |

| Altro | 13,6% |

Fonte: Osservatorio CRIF – Mister Credit sui furti di identità e le frodi creditizie

Per quanto riguarda il tipo di bene acquistato fraudolentemente in rapporto all’erogato, le categorie più colpite sono quelle del travel/entertainment, i consumi e l’elettronica/ informatica/telefonia.

Relativamente all’importo dei finanziamenti ottenuti in modo fraudolento, se la media complessiva risulta pari a circa 4.650 Euro, nel 21,3% dei casi il valore risulta compreso tra 1.550 e 3.000 Euro, mentre nel 20,3% è inferiore ai 1.500%. Nel 18,1% dei casi, però, supera i 10.000 Euro.

Il profilo delle vittime

Dall’ultimo aggiornamento dell’Osservatorio CRIF – Mister Credit emerge che, ancora una volta, la maggioranza delle vittime sono uomini (61,2% dei casi).

Relativamente alla distribuzione per fascia di età, quella in cui si si rileva il maggior numero di casi è quella degli under 30 anni, con il 23,8% del totale. Seguono la classe compresa tra i 41 e 50 anni, con il 23%, e quella tra 31 e 40 anni, con il 21,2%.

In merito alla tipologia del contratto di lavoro, dall’analisi condotta dall’unità antifrode BPO di CRIF è emerso che l’ 1,2% delle pratiche di finanziamento di lavoratori dipendenti è risultata non conforme, contro un’incidenza dello 1,0% per i lavoratori autonomi e un residuale 0,16% per altre categorie come i Cococo.

Riguardo la regione di residenza, la ripartizione dei casi mostra una maggiore incidenza del fenomeno in Campania (che con quasi 5.000 casi vanta un peso del 14,5% sul totale), Lombardia (12,6%), Sicilia (11,5%) e Lazio (10,8%).

L’incremento più consistente, però, si registra in Molise (+59,8%), in Umbria (+25,9%), Basilicata (+16,0%) e Sicilia (+13,1%).

| REGIONE | Incidenza sul totale |

| CAMPANIA | 14,5% |

| LOMBARDIA | 12,6% |

| SICILIA | 11,5% |

| LAZIO | 10,8% |

| PIEMONTE | 7,4% |

| PUGLIA | 6,8% |

| EMILIA-ROMAGNA | 6,3% |

| TOSCANA | 5,1% |

| CALABRIA | 4,7% |

| SARDEGNA | 4,4% |

| VENETO | 4,0% |

| ABRUZZO | 2,8% |

| LIGURIA | 2,4% |

| MARCHE | 1,8% |

| UMBRIA | 1,2% |

| FRIULI-VENEZIA GIULIA | 1,0% |

| BASILICATA | 0,8% |

| MOLISE | 0,7% |

| TRENTINO-ALTO ADIGE | 0,6% |

| VALLE D’AOSTA | 0,1% |

| N.D. | 0,3% |

Fonte: Osservatorio CRIF – Mister Credit sui furti di identità e le frodi creditizie

A livello di province, invece, il maggior numero di casi si registra a Napoli, che con quasi 3.000 frodi creditizie da sola arriva a spiegare il 9,2% del totale nazionale, seguita da Roma, con il 7,2%, da Torino, con il 4,6%, e da Milano, con il 4,4%.

Come vengono perpetrate e quando vengono scoperte le frodi creditizie?

Analizzando gli alert sui documenti identificativi segnalati sui servizi di prevenzione frodi gestiti da CRIF con anche la tramitazione delle banche dati SCIPAFI, emerge che nell’81,7% dei casi i frodatori hanno utilizzato una carta di identità falsa o contraffatta, nel 16,1% dei casi una patente, nell’1,8% un passaporto e nello 0,3% un permesso di soggiorno.

Inoltre, circa il 1,5% dei documenti presentati in fase di identificazione anagrafica è una carta di identità contraffatta oppure valida ma non riconducibile al soggetto. Per le patenti, nel 4,4% dei casi si tratta di di documenti inesistenti o non appartenenti al soggetto. Per quanto riguarda invece i passaporti, il 21,6% delle interrogazioni al sistema con questa tipologia di documento riguarda un numero inesistente. Infine, nello 0,2% delle richieste di credito presentate a banche e società finanziarie il codice fiscale indicato risulta inesistente, quindi mai rilasciato dall’Agenzia delle Entrate.

Per quanto riguarda i tempi di scoperta delle frodi, infine, sono caratterizzati principalmente da due macro categorie: se da un lato il 53,1% dei casi viene scoperto entro 6 mesi, dall’altro lato continuano ad emergere frodi commesse anche 3, 4 e addirittura 5 anni prima. Queste ultime, in particolare, rappresentano il 14,1% del totale e risultano in costante crescita.

Infine, dall’Osservatorio CRIF-MisterCredit emerge anche che la metà delle frodi scoperte entro 6 mesi riguardava finanziamenti di importo inferiore ai 5.000 Euro mentre per quelli con valore superiore ai 10.000 Euro in un caso su 4 servono oltre 5 anni.

“Spesso la vulnerabilità alle frodi è accresciuta da comportamenti a rischio delle vittime, ad esempio con la disinvolta pubblicazione sul web e sui social di dati anagrafici e identificativi o informazioni personali che possono essere utilizzate dalle organizzazioni criminali per ricostruire fale identità. Per questo è indispensabile che i consumatori pongano la massima attenzione per proteggere adeguatamente la propria identità digitale, attivino un sms di allerta per controllare le transazioni con la carta di credito e sistemi che avvisano tempestivamente nel caso i dati personali vengono utilizzati per chiedere un finanziamento o se stanno indebitamente circolando sul web” – conclude Beatrice Rubini.

{kind=link}