Sono tanti gli italiani che stanno per trascorrere un periodo di vacanze all’estero: quanto si può spendere per prelevare denaro e fare pagamenti e qual è la soluzione più conveniente? SosTariffe.it ha analizzato i costi associati al prelievo di contanti e pagamento tramite carta all’estero. I risultati mostrano che l’alternativa più vantaggiosa è il bancomat di un conto online, che prevede commissioni più basse

Spesso chi viaggia all’estero si affida a carte di credito o di debito (note anche come bancomat) per pagamenti e prelievi, per motivi di comodità e sicurezza. Tuttavia, scegliere la carta sbagliata all’estero, o utilizzarla in modo errato, può comportare un importante spreco di denaro, stando all’ultimo osservatorio di SosTariffe.it che ha analizzato i costi di fare prelievi e pagamenti con le carte all’estero.

In questa indagine SosTariffe.it ha stimato i costi medi delle commissioni per prelevare denaro e pagare all’estero con una carta di credito e con un bancomat associato ad un conto online e a un conto tradizionale. Sono stati messi a confronto, inoltre, i prezzi delle operazioni all’estero nel 2016 con quelli del 2014, rilevando eventuali fluttuazioni nelle commissioni applicate dai principali circuiti.

Dall’indagine risulta che i costi per prelevare e pagare con la carta all’estero sono aumentati negli ultimi due anni, ma la soluzione più conveniente per le vacanze all’estero rimane quella di utilizzare una carta bancomat di un conto online.

I dati dei costi per le transazioni estere

Lo studio è stato condotto analizzando le commissioni dei bancomat internazionali dei conti delle banche online, degli istituti tradizionali e delle carte di credito, sia per il prelievo di contanti agli sportelli automatici sia per i pagamenti con carta, tanto in zona Euro che extra Euro.

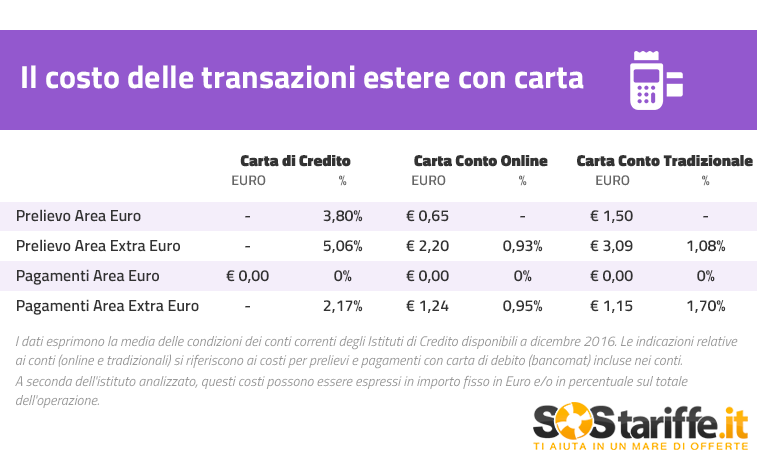

I risultati per il 2016 sono riassunti nella seguente tabella, che presenta i costi medi registrati in ogni situazione analizzata:

Il modo in cui vengono espressi i costi nella tabella variano a seconda dell’operazione e dell’istituto di credito analizzato. Ad esempio, la stragrande maggioranza delle banche prevedono un importo fisso come commissione per i prelievi da ATM in Area Euro, mentre con la carta di credito viene trattenuta una percentuale sul totale transato.

Per quanto riguarda invece i prelievi e i pagamenti con il bancomat in zona Extra Euro, alcune banche applicano commissioni in percentuali mentre altre prevedono importi fissi minimi da corrispondere ad ogni operazione. Queste differenze mettono in evidenza l’importanza di fare una scelta consapevole al momento di individuare il conto e/o carta più adatti alle proprie esigenze.

Prelevare costa meno con le carte dei conti online

Come si evince dai risultati presentati nella tabella, il risparmio maggiore si ottiene utilizzando le carte bancomat associate a un conto online. In tutte le simulazioni effettuate, in effetti, le commissioni applicate sia per prelievi che per pagamenti sono più basse utilizzando una carta di debito di un conto online, tanto nei casi in cui è previsto un importo fisso che una percentuale sul totale transato.

In particolare, prelevare denaro in Area Euro dall’ATM con il bancomat di un conto online costa in media 0,65€, mentre se il bancomat appartiene ad un conto corrente tradizionale si può pagare più del doppio (1,50€). Prelevare con la carta di credito in Area Euro presuppone una spesa ancora più salata: mediamente il 3,8% sull’operazione, che su un prelievo di 50 euro, ad esempio, si traduce in quasi 2€ di commissione.

Anche quando si tratta di prelevare denaro dall’ATM in Area Extra Euro conviene affidarsi al bancomat di un conto online, con il quale mediamente verrà applicata una commissione dello 0,93% sul totale prelevato, oppure un fisso di 2,20€ in funzione della banca. Se, invece, si utilizza la carta di debito di un conto tradizionale, la commissione in percentuale risale all’1,08% con importi fissi di oltre 3€. Attenzione anche alla carta di credito quando si è fuori dalla zona Euro, con la quale si può arrivare a pagare più del 5% sulla somma prelevata.

Il bancomat dei conti online anche per i pagamenti

Nei Paesi dove si utilizza l’Euro non sono previste commissioni di alcun tipo per i pagamenti effettuati con carte di credito o bancomat, essendo questo il principale motivo per cui la moneta elettronica è così popolare all’interno di Europa.

Fuori dall’area Euro la convenienza maggiore la si riscontra ancora con le carte di debito dei conti online, con le quali si paga in media una commissione dello 0,95%, quasi la metà rispetto le carte bancomat dei conti convenzionali (1,70%) e molto meno ancora in confronto con le carte di credito (2,17%). Solo con certe banche online possono essere previsti importi fissi leggermente superiori rispetto ad alcuni istituti tradizionali (1,24€ contro 1,17€), il che sottolinea la necessità di effettuare un confronto dettagliato fra i diversi conti correnti attualmente sul mercato per risparmiare.

Come sono cambiate le commissioni tra il 2014 e il 2016?

Lo studio di SosTariffe.it ha anche analizzato l’evoluzione dei costi previsti per prelievi e pagamenti con carte di credito e bancomat di banche online e tradizionali nel periodo 2014 – 2016 .

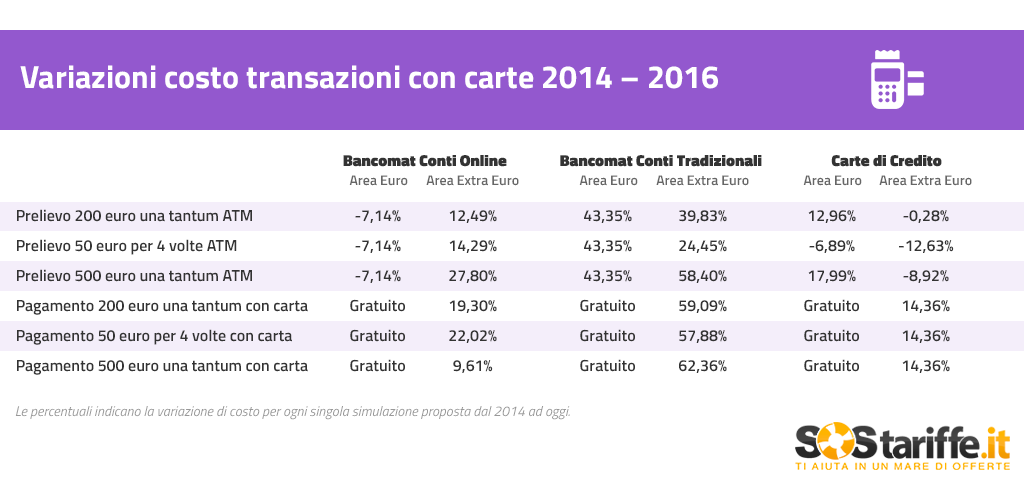

Per effettuare l’indagine sono state ipotizzate diverse situazioni: il prelievo e il pagamento di 200 e di 500 euro una tantum, oppure il prelievo e il pagamento di 50 euro effettuati in quattro operazioni separate. Successivamente si è calcolata la percentuale che esprime l’aumento o la diminuzione rispetto al 2014 dei costi per effettuare queste operazioni.

I risultati vengono presentati nella seguente tabella:

Dai risultati si nota, in linea generale, un aumento dei costi per le transazioni con carta all’estero nel periodo analizzato, soprattutto quando si tratta di operazioni al di fuori dell’Area Euro.

Aumentano le commissioni per usare il bancomat in Area Extra Euro

In particolare, utilizzare il bancomat in un Paese dove la moneta locale non è l’Euro, tanto per pagamenti come per prelievi, costa nel 2016 dal 9,61% al 62,36% in più rispetto al 2014. Gli aumenti più contenuti, tuttavia, si registrano per le carte di debito delle banche online, con le quali oggi per i prelievi in zona Extra Euro si paga dal 12% al 28% in più rispetto a due anni fa, mentre se il bancomat appartiene ad una banca tradizionale l’aumento dei costi va dal 24% al 58%, praticamente il doppio rispetto ai conti online.

Per quanto riguarda invece i pagamenti con il bancomat in Area Extra Euro, con le carte di un conto online si paga oggi dal 9% al 22% in più rispetto il 2014, ma se la carta è erogata da un conto tradizionale l’aumento può superare il 62%.

Nel caso delle carte di credito, i rincari delle commissioni per i pagamenti sono relativamente contenuti (+14%) mentre i prelievi di moneta diversa dall’Euro da sportello ATM con questa tipologia di carta costa oggi fino ad un 12% in meno rispetto il 2014.

In Europa avere un conto online costa sempre di meno

Chi, per queste vacanze di fine anno, avrà scelto una destinazione in zona Euro farà bene a portare con sé il proprio bancomat, soprattutto se associato ad un conto online. In effetti, oggi rispetto a due anni fa prelevare dall’ATM con questa tipologia di carta costa un 7% meno.

Il costo di fare prelievi con il bancomat di una banca tradizionale, invece, è aumentato del 43% fra il 2014 e 2016, dimostrando la crescente convenienza di optare per un conto online.

La situazione è più complessa per chi preferirà fare prelievi con la carta di credito in zona Euro, un’operazione che – ricordiamo – è meno vantaggiosa rispetto all’uso del bancomat. In questa situazione, dallo studio di SosTariffe.it sembra evincersi che fare numerosi ma piccoli prelievi di importi bassi potrebbe essere più conveniente oggi rispetto a prelevare una tantum una cifra maggiore. In effetti, nel primo caso si è verificato un calo dei costi di circa il 7%, mentre se si opta per richiedere grandi somme in un’unica volta si dovrà affrontare un rincaro di quasi il 18% rispetto al 2014.

{kind=link}