Gli acquirenti online italiani hanno compiuto in media più di un acquisto al mese nel 2014. La frequenza di acquisto è cresciuta in modo significativo nell’ultimo trimestre dell’anno e ha portato al risultato di oltre 200 milioni di transazioni nell’intero 2014

Gli acquirenti online italiani hanno compiuto in media più di un acquisto al mese nel 2014. La frequenza di acquisto è cresciuta in modo significativo nell’ultimo trimestre dell’anno e ha portato al risultato di oltre 200 milioni di transazioni nell’intero 2014. Il 40% degli acquisti del quarto trimestre riguarda beni non materiali mentre il 60% degli acquisti online mette in movimento un bene fisico. Il rapporto tra prodotti e servizi è molto variabile durante l’anno e nella stagione estiva il peso dei servizi è maggiore, grazie al contributo della categoria di viaggi e turismo. Negli ultimi sei mesi tre acquirenti online su quattro (75%) hanno acquistato in Rete utilizzando esclusivamente il sito Web. Negli anni recenti si sta affermando una nuova modalità di acquisto a distanza, sempre online ma non sul Web, bensì via App su dispositivi mobili. Tra i 16 milioni di acquirenti online degli ultimi sei mesi si rileva che il 18,3% di essi ha fatto almeno un’esperienza di acquisto utilizzando un’App su Smartphone e l’11,5% di essi almeno un acquisto utilizzando un’App su Tablet. In pochi casi gli acquirenti online degli ultimi mesi hanno compiuto i propri acquisti utilizzando unicamente le App dei merchant sui dispositivi mobili (l’1,0% per gli utilizzatori di Tablet e l’1,6% per gli utilizzatori di Smartphone).

Sono questi alcuni dei dati presenti nella quarta rilevazione trimestrale di fine gennaio dal titolo “Net Retail – Il ruolo del digitale negli acquisti degli italiani”, realizzata da Netcomm con il supporto di Human Highway e in partnership con Banzai, Postecom e QVC.

“L’acquisto online continua ad essere per chi compra un’esperienza convincente – afferma Roberto Liscia, Presidente di Netcomm. La soddisfazione espressa dagli acquirenti in merito a tutto l’iter di acquisto online si attesta sulla votazione 8,5, in costante crescita da quando rileviamo questo parametro (aprile 2011 in cui era 8 il voto medio). Questo indicatore riassume il successo della modalità di acquisto a distanza attraverso la Rete: chi inizia ad acquistare online non smette più e, anzi, compra progressivamente in categorie di prodotti sempre diverse e diventa egli stesso promotore del nuovo stile di acquisto presso le persone che non hanno ancora fatto l’esperienza. Quando il livello di soddisfazione è così elevato il racconto dell’esperienza positiva diventa virale e la sua diffusione nella popolazione si alimenta da sola. È quello che abbiamo visto accadere negli scorsi anni e che può ragionevolmente continuare con questo ritmo di crescita anche nei prossimi 5 anni. Siamo testimoni di una evidenza lampante: il digitale diventerà nel tempo il vero asset con cui tutti gli operatori dovranno fare i conti se vorranno competere con successo per soddisfare le esigenze del nuovo Superconsumatore.”

“L’e-commerce chiude il 2014 in forte crescita e in decisa controtendenza con il retail tradizionale – commenta Edoardo Giorgetti, CEO di Banzai Commerce. Gli Italiani stanno colmando il gap che li separa dai cugini europei, spinti anche da un’offerta sempre più ricca di occasioni avere i prodotti migliori a prezzi migliori. La grande opportunità adesso è costruire servizi e proposte sempre più su misura degli Italiani. Per esempio i Pick&Pay, i servizi di installazione e ritiro usato dei grandi elettrodomestici, i servizi mobile. Gli e-tailer come Banzai hanno il vantaggio, rispetto agli operatori tradizionali, di poter coniugare scelta più ampia, prezzi più bassi e servizi disegnati nativamente per il consumatore online. Il 2015 sarà un anno interessante.”

“Uno dei messaggi principali che emerge da questa ricerca è che l’online influenza in modo decisivo più di un acquisto tradizionale su cinque – dichiara Vincenzo Pompa, Amministratore Delegato di Postecom, Gruppo Poste Italiane. Questo evidenzia quanto sia importante l’eCommerce nell’ambito di un modello commerciale convergente tra fisico e online che può fornire ulteriori opportunità per le PMI. L’online esclusivo può non mantenere le aspettative desiderate soprattutto se non si è pronti a ripensare all’approccio complessivo della propria attività. È fondamentale ottenere la giusta visibilità, generare traffico e fare la differenza in termini di “conversion rate“ ma l’eCommerce in quanto servizio deve soddisfare il cliente finale in tutte le fasi del processo di acquisto”.

“Mantenere un alto livello di innovazione di servizio – oltre che di prodotto – rimane un driver importante della fidelizzazione per QVC, e la fruizione da mobile – più che raddoppiata nell’ultimo anno – si inserisce perfettamente in questo contesto. – Commenta Chiara Pariani, Director, Marketing & E-Commerce, di QVC Italia. Ma QVC è anche Web TV, dato che 24 ore su 24 è disponibile in live streaming. In questo senso, si avvicina anche al concetto di TV on demand: il consumatore televisivo non ha più come unico “interlocutore” la televisione, ma anche il web e, con il second screen, attraverso mobile e app. Si delineano così nuovi approcci alla TV, che prevedono la presenza di un device a portata di mano, la ricerca di interattività e partecipazione, la risposta alla call to action e alla socializzazione dei contenuti”.

La frequenza media di acquisto nell’ultimo trimestre è stata pari a 3,4 transazioni per acquirente nei tre mesi (poco più di una al mese). La diversa frequenza di acquisto consente di distinguere tra acquirenti abituali (almeno una volta al mese) e acquirenti sporadici (uno o due acquisti nel trimestre). Tale segmentazione mostra che il mercato è sostanzialmente guidato dal segmento degli acquirenti abituali: 11 milioni di individui che generano la quasi totalità del valore del Net Retail. La spesa media degli acquisti di servizi e beni digitali è superiore rispetto a quella per i beni fisici. La prevalenza di transazioni relative ad acquisti di prodotti fisici è attenuata quando si passa a considerare il valore delle due categorie. La crescita del valore complessivo del Net Retail nel 2014 è stata pari al 22,1% rispetto all’anno precedente. La dinamica di crescita era già sostenuta nei due anni precedenti (di poco inferiore al 20% nel 2012 e nel 2013) e ha conosciuto una ulteriore accelerazione a partire dall’autunno del 2013 lungo tutto il 2014. La frequenza di acquisto di prodotti fisici cresce a un ritmo superiore rispetto a quanto avviene per i servizi e i beni digitali. Il valore del Net Retail, nonostante la crescita impetuosa e i volumi significativi, è ancora un piccolo fenomeno, confinato a poco più del 2% del valore complessivo dei consumi delle famiglie italiane (abitazione esclusa). Il forte interesse verso gli acquisti a distanza è giustificato dal fatto che se la crescita continua con un tasso vicino al 20% Y/Y, nel 2020 il Net Retail in Italia varrà 50 miliardi di euro, il 7% dei consumi al dettaglio.

Il profilo di chi compra online:

1- Il profilo di età degli acquirenti online presenta un fenomeno popolato in particolare nelle fasce centrali (25-44 anni), in modo ancor più pronunciato per gli acquirenti abituali. Gli acquirenti sporadici sono più numerosi nella fascia di 55 anni e oltre. Il profilo di età degli acquirenti online è molto più giovane della media della popolazione italiana e si concentra nelle fasce centrali di età (25-44 anni). L’11,4% degli acquirenti abituali ha più di 54 anni, a fronte del 38,1% dell’intera popolazione

2- L’utenza Internet italiana è leggermente più popolata da uomini e questo si riflette nella composizione degli acquirenti abituali: nel 59% uomini rispetto alla media italiana del 48%. Tra gli acquirenti online abituali la concentrazione di laureati è tre volte superiore alla media della popolazione.

3- Gli acquirenti online abituali si concentrano nei grandi centri urbani: al crescere della dimensione del centro di residenza cresce la concentrazione di acquirenti online nella popolazione. Nei piccoli centri (meno di 10mila abitanti) si trova 1 acquirente online ogni 5,8 individui, nei grandi centri 1 ogni 2,1.

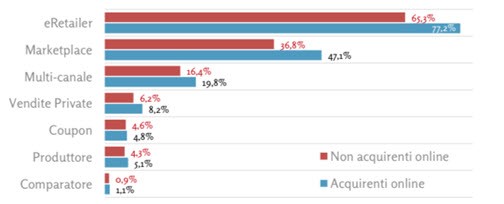

Ma cosa viene in mente alle persone quando si parla di acquisti online? Quali sono i brand di riferimento, quelli che vengono spontaneamente associati al fenomeno?

La notorietà spontanea è ovviamente superiore tra gli acquirenti rispetto ai non acquirenti e per entrambi i segmenti si concentra principalmente sulle marche che si possono classificare come «eRetailer»: operatori che sono nati con la Rete e non esistevano prima dell’avvento di Internet. Segue la categoria dei «Marketplace», ovvero quelle piattaforme che abilitano lo scambio di prodotti tra consumatori o tra aziende e consumatori finali.

Il valore degli acquisti per categoria disegna una distribuzione concentrata in poche categorie: in testa i prodotti di viaggi e turismo, seguiti dall’elettronica, nelle diverse famiglie di prodotti, i servizi assicurativi, l’abbigliamento e gli accessori. È evidente l’effetto stagionale sulla distribuzione della spesa: a dicembre tornano prevalenti i prodotti a scapito dei servizi in seguito alla riduzione dell’incidenza dei servizi turistici dopo l’estate. Le prime due categorie sono legate ai viaggi e al turismo e generano a dicembre il 26% del valore degli acquisti online, in calo rispetto al 41% rilevato dopo l’estate (ma era il 33,8% a giugno e il 25,2% di marzo). Le prime cinque categorie sviluppano circa metà dell’intero valore del mercato (il 49,6% , in calo rispetto al 58,7% di settembre, ma era il 57,6% a giugno e il 49,8% a marzo). Il 57,7% degli acquisti online autunnali è generato da prodotti e il 42,3% da servizi e beni digitali. Tra le categorie di prodotti cresciute di più negli ultimi anni si segnalano l’abbigliamento e le calzature, gli elettrodomestici, i prodotti alimentari e i servizi online a pagamento (App e acquisti in-App inclusi).

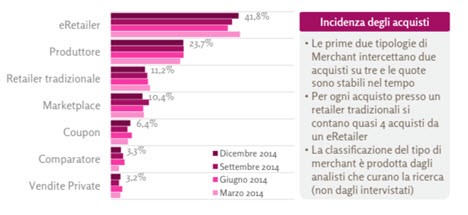

Considerando tutti gli acquisti online, il 41,8% di essi avviene presso un merchant classificato come eRetailer: si tratta di soggetti che sono nati con l’avvento di Internet e operano principalmente, se non esclusivamente, in Rete. Sotto la voce «Produttore» sono invece racchiusi tutti i merchant che forniscono direttamente il prodotto o il servizio che vendono mentre i Retailer Tradizionali sono soggetti che hanno una rete di vendita fisica e vendono anche online.

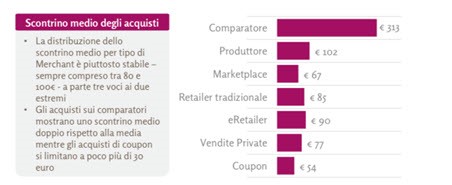

La spesa media degli acquisti online dipende dal tipo di Merchant sul quale si produce. Gli importi sono generalmente più elevati presso i Merchant che offrono un servizio di comparazione di prodotti simili mentre gli importi minori riguardano l’acquisto di coupon per esperienze e servizi, generalmente erogati su base locale.

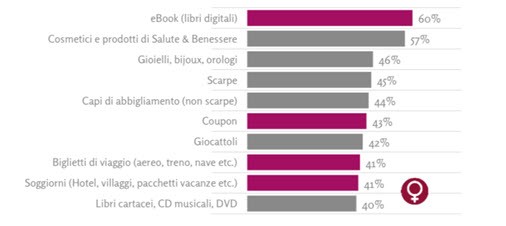

Considerando tutti gli acquisti online, in tutte le categorie analizzate, lo scontrino medio della donna è leggermente inferiore a quello dell’uomo, di circa sette punti percentuali. Gli acquisti delle donne generano il 39% del valore complessivo del Net Retail perché, insieme allo scontrino medio più basso, le acquirenti di sesso femminile sono caratterizzate dalla minore frequenza di acquisto rispetto agli uomini. Tuttavia, in alcune categorie gli acquisti online delle donne pesano più della media:

Il device utilizzato influenza la frequenza di acquisto online. In generale si nota che gli acquirenti online da smartphone fanno acquisti più frequenti, caratterizzati da un importo medio paragonabile a quello di chi utilizza altri dispositivi: si tratta quindi di un segmento più alto spendente. L’analisi si concentra sugli acquisti dei soli prodotti fisici e sulle differenze di comportamento tra il segmento che compie l’acquisto da un computer tradizionale (desktop o notebook) e quanti utilizzano un dispositivo mobile.

{kind=link}